10号文:现在需要的不是规定,而是思考

矿业界、工程院、矿山、地勘单位、研究机构、法律界一致的意见是废除35号文,修改29号文。因此,对任何在35号文的基础上修修补补的做法,笔者都不抱任何希望。果然,读了替代35号文的10号文后,更坚定了反对在不修改29号文的情况下,继续制定任何新的“矿业权出让收益”文件的想法。

35号文的要是两点:一是探矿权价款是投资形成的资产还是投资形成的税费?二是《矿产资源法》要求征收的资源补偿费是否是权益金?在现有征收税费中是否已经在某个税种中包含?如果10号文明确回答:探矿权价款不是投资形成的资产而是投资形成的税费;《矿产资源法》规定的资源补偿费不是权益金,“矿业权出让收益才是权益金”,并引证相应的法律条款证实无误,那么10号文就没有反对者了。

近两年来,涉及矿业的各方面人士对废除35号文提出了非常多的建设性意见,指出了29号文与35号文存在严重的侵犯企业产权的行为,当前的倾向是企业资产,包括国有勘查资产和民营勘查资产大量以缴纳“矿业权出让收益” 的形式流失,危及矿业发展和国家资源安全。10号文对此不屑一顾,不置一词,仍在埋头制定和细化那个严重违法的“矿业权出让收益”办法,浪费了各界人士两年来忧国忧矿的不懈努力。

任你千言万语,我自巍然不动。不回答、不解释、不采纳、不反对。这就是文件起草者的工作作风。我们并不要求他们一定接受这些意见,反对我们的意见也是欢迎的,亮出观点,大家来讨论嘛。

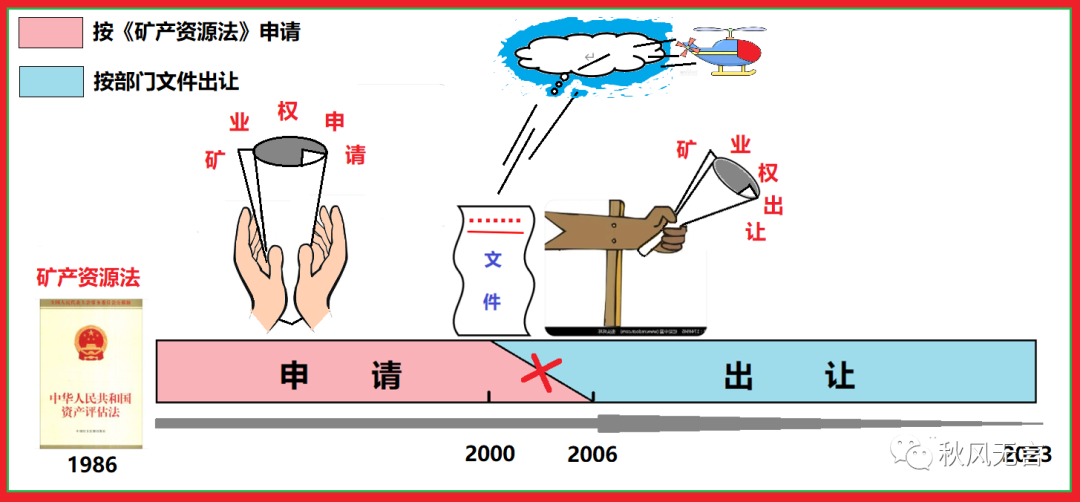

笔者多次指出,“矿业权出让收益”这个费种无法律依据。在《矿产资源法》和国务院配套规章中均无“出让”一词。矿业权取得走的是《矿产资源法》规定的“申请-审批-取得”制度。2000年在部门文件中开始出现“出让”一词。2000年~2006年,是一个既有”申请”又有“出让”的阶段。2006年后,“申请”制度完全被消灭。这等于对现行有效的《矿产资源法》发动了一场政变,由部门文件的“出让”夺取了《矿产资源法》赋予企业申请的权利。由这种非法权利衍生出来的“矿业权出让收益”,难道不应该问清楚为什么有这种颠覆性变化吗?在把“出让”的身世说清楚之前,10号文有任何合法性吗?图1显示“出让”的诞生与发展过程。

图1. “出让”的诞生于发展过程

29号文规定:“将探矿权采矿权价款调整为矿业权出让收益”;还将“矿业业权出让收益”“矿业权占用费”“资源税”和“矿山环境治理恢复基金”四项合并为中国的权益金。前者混淆了国家所有矿产资源收益和企业勘查投资收益的关系,侵占了企业的产权,是个严重错误;后者在世界权益金史上闻所未闻,是个笑柄。一个错误一个笑柄不改正,长期挂在政府文件上,只能使政府在光天化日之下蒙羞,让文件起草者逃避责任。

“探矿权价款”是什么?是投资形成的企业资产。

探矿权价款=矿产勘查成本+矿产勘查利润

对国有企业,特别是对地勘单位而言,探矿权价款是国家投资形成的国有资产,应纳入国有资产管理,与矿业权有偿使用、矿产资源有偿使用无关;对民营企业,探矿权价款是社会投资形成的企业资产,也与矿业权有偿使用、矿产资源有偿使用无关。国家所有的是自然状态下的矿产资源,企业占有的是经过勘查加工的探矿权资产,它们的名字叫“勘查靶区”“勘查发现”“资源量”和“储量”。矿产资源国家所有的收益是权益金,企业勘查投资形成的探矿权资产的价值是价款。在核算企业探矿权价款时,国家所有的权益金纳入成本,虽可能层层转让,但不会流失,在开采时获取现金收入。

10号文如不赞同笔者上述观点,可以坚持说“价款”不是企业的投资收益而是国家所有自然状态矿产资源的收益。但必须是公开的说明。然后提交全国人大有关部门组织审议。我们服从人大的审议结果。

图2显示一个矿业项目的政府税费与企业资产关系。矿业项目创造的财富在政府和企业间分配,政府税费三条线:第一条线是占用矿业权面积应缴纳的费金,包括矿业权使用费与红利,其中年租是固定性费用,按年度缴纳;红利是竞争性获得矿业权缴纳的费金,通常是招标的成交价。第二条线是矿产资源有偿使用或矿业权有偿使用的费金。这两个“有偿使用”是一会事,矿业权有偿使用指的是产权的有偿,其有偿的具体对象是产权的标的物——国家所有矿产资源;矿产资源有偿使用则直接指向产权标的物,不通过产权这术语来表述。例如,土地使用权出让和土地使用就是一会事,前者通过土地使用权来表示对土地这个标的物的使用,后者事直接对标的物的使用。之所以需要使用一个“权”字只是由于法律程序的需要。矿产资源有偿使用或矿业权有偿取得

向国家缴纳的费金国外多称为权益金,我国称为资源补偿费。第三条线是政府税收,在我国有公司所得税和资源税两个税种,其中资源税别的国家没有,是我国独特税种。第四条线是企业投资矿产勘查形成的探矿权资产,在交易时其价值称为“价款”,29号文的权益金改革后称为“矿业权出让收益”。目前我国的矿业税费现状是政府征收矿业税费=矿业权权使用费+资源补偿费(0)+公司所得税+新资源税(已升高,包含原资源补偿费)+矿业权出让收益。企业资产这条线被纳入政府税费囊中。

第四条线是否把企业的资产“有偿”到政府囊中了?这个问题不说清楚, “矿业权收益”文件的制定和实施就失去了法律的和经济的前提。在这种情况下出台一个10号文,有意义吗?

图2.我国现行收费制度包含的税费种类及其性质

10号文的前置成交价部分打的是“竞争性”出让的旗号,但又要搞什么基准价,要按矿业权评估指南评估,这就令人大惑不解了。什么是竞争价?它是在标的物价格之外的加价。一个西瓜卖10元,如果只有一个人来买,竞争价为零,花10元把西瓜拿走。如果现场有两个人买瓜,第二个人把买价提高到12元,那2元是竞争价,10元是标的物的价格,在10号文中属于后置按率征收的费种。如果有更多人买这个西瓜,竞争西瓜价值可能会在高一些,但高到一个极限就不再增加了。因此,矿业权的竞争性产生的价值就是投标者在标的物价值之外期望增加的那一块价值,而不是由招标者提出的价值。这一点同土地招标、文物招标、发没物品招标不一样。这些招标是把标的物价值和竞争性价值捆绑在一起操作的。矿业权招标因为标的物是权益金,在开采时征收,因此每次招标时的成交价就纯系竞争性价值,不包含任何国家所有“矿业权收益”或“矿产资源收益的成分。”美国是最早对油企租约进行竞争性授予矿业权的国家,《1920年矿产租金法案》明确规定有竞争才招标,无竞争不能招标,成交价定名位“红利”。红利在生活中相当于工资中的奖金,是在正常工资外给点小甜头。因此,在所有矿业税费中,红利是个可有可无的小费种,绝大多数国家的固体矿产矿业权授予都不采用这种形式。目前全世界矿业权全面招标的国家只有阿富汗、越南、印度、乌克兰和蒙古五个国家。不久前还全面招标的国家俄罗斯、哈萨克斯坦也已放弃了这种自毁矿业的模式,站到“先来先办(first come, first served)”队伍中来了。而我们把它视为法宝,把它操作成为一个大大的冒牌“权益金”,属于无知之为。在世界矿业大家庭中,中国是一个令人尊敬的进步者呢,还是一个被人嘲笑的落伍者和乱来者呢。

红利是个小费种,可用美国2018年陆地油气招标的红利收入佐证之;当年红利的收入等于权益金收入的8.35%。把一个额度很小、随意支付的费种去做轰轰烈烈的矿业权资产评价,既很可笑,也反应了文件制定者的野心。

红利招标也有底价,但底价与“矿业权有偿使用”和“矿产资源有偿使用”都无关,而是如图2所示的与矿业权占用面积有关。因此,只能在年租(矿业权使用费)的基础上调高一点。美国陆地油气的年租为1.5美元/英亩,三年后提高到2美元/英亩。油气圈闭底价低潜力为5美元/英亩,高潜力为25美元/英亩。如果年租按2美元/英亩计,低潜力圈闭的底价是年租的2.5倍,高潜力圈闭的底价是年租的12.5倍。按此套我国的探矿权使用费率,取最高值500元/年,把空白地视为低勘查潜力区块,其底价计算为2.5×500元=1250元/平方公里,把有资源储量的区块视为高勘查潜力区块,其底价计算为12.5×500元=6250元/平方公里。

10号文的文头开宗明义地说,要“进一步健全矿产资源有偿使

用制度”要“维护国家矿产资源所有者权益”。那么,请告诉我,代表“矿产资源有偿”的费种是什么?代表“国家矿产资源所有者权益”的是什么?

全世界的人都知道,代表矿产资源有偿使用的费种是“权益金”。在《矿产资源法》制定和修订过程中,起草者、讨论者和当时的部领导、国务院和全国人大参与研究讨论的领导,一致认为“权益金”是代表开采、使用矿产资源缴纳的费金,并把这个费金定名为“资源补偿费”。因此,“资源补偿费”就是我国得权益金,除此以外,均属非法冒牌。

29号文提出了一个改革的权益金。权益金不是不可以改革,在名称上有些改变,在费率上有些调整,严一些宽一些均无不可,但权益金的定义是万不可改变的。

世界银行对权益金的表述是:“尽管国际上权益金的结构和费率差别很大,但其征收均出于同一理由:即它是从地下采出矿石向矿产资源所有者支付的回报。”

这个定义表明是否权益金只有两个条件:一是从地下采出矿石,二是向资源所有者缴纳。按照这个定义,我国目前有三个事实权益金:资源补偿费、资源税和“矿业权出让收益”(图3)(它们都是从地下采出矿石,都以国家所有“矿产资源”或“矿业权收益”的名义缴纳,完全符合世界银行对权益金的定义。前面已经指出:“国家所有矿产资源收益”和“矿业权收益”是同一个收费对象,就如同房屋产权和房屋是同一个收租对象一样,前者是从产权得角度称呼,后者是从产权标的物的角度称呼。

图3 当前按行政文件征收的三个事实权益金

三个“权益金”中的两个是相互纠缠的。我国的资源补偿费和资源税,自诞生以来就纠缠不清。2016年把它降为零,这个权益金是否消失了呢?如果它消失了,由“矿业权出让收益”取而代之,就是合理的了。

但资源补偿费并未消失,请看以下过程。

2016年,财政部53号文“将全部资源品目矿产资源补偿费费率降为零”,“并将矿产资源补偿费等收费基金适当并入资源税”,同时提出了新的从价资源税税率。这个新税率的额度超过了资源补偿费与资源税之和,“并入”+“升税”,就是以资源税的名义将资源补偿费纳入到其名下的表述。表明新的资源税的额度包含了原资源税的额度+原资源补偿费的额度(表1)。至此,新资源税包含前资源补偿费确凿无疑。如前所述,我国矿法的资源补偿费就是权益金;因此新资源税包含权益金也确凿无疑,其他任何税费就没有资格被称为“权益金”了。

这份文件在文头上声明保证“合理负担。兼顾企业经营的实际情况和承受能力”“总体上不增加企业税费负担”“取缔违规、越权设立的各项收费基金”。然而,很快就有人忘了这些诺言,一场大规模的违法(岂止是违规)收费运动一年后出台了。它就是正在被废止的35号文和在正在操作的10号文。

资源税历史变化表

其实早在“矿业权出让收益”之前,就有一个与资源补偿费重复的事实权益金了,它就是资源税。查世界各国,没有一个国家有我国这样的资源税,即不设利润率门槛,按采出矿石的销售收入对所有矿种普遍征收。如果这样征收,就是权益金而非什么税。因此,在2016年之前,我国的矿山和油田就交了两份权益金。好在缴纳资源税是法律规定的,资源补偿费额度确实有点低,一税一费并存企业尚能承受,因此矿山油田对资源税的反映并不强烈。但资源税在性质上是个事实权益金应予以澄清。

资源税最初是一个超额利润税。1984年国务院发布“资源税条例(草案)”,对石油、天然气、煤炭、铁矿石四种矿产开征资源税,其他暂缓征收。表2为资源税的征收标准。

1984年开始实施的资源税税率

如果一直按照这个税率征收,资源税是一个合法合理的税种,世界上少数几个国家也设置了这个税种,如津巴布韦、民主刚果、塞拉利昂、博茨瓦纳、乌干达,其他就找不到了。它们征收的都是超额利润税,设置了征税门槛。2012年澳大利亚议会立法决定征收“矿产资源租金税(MRRT)”,预计每年可获得34亿~37亿澳元的收入。这个法律公布后澳大利亚矿坛震动,企业信心丧失,最后连一亿澳元都没有收到,议会在2014年不得不把这部荒唐的法律立法废除了。如果不废除,作为澳大利亚的支柱产业将面临灭顶之灾。澳大利亚的MRRT是设有门槛的,5000万澳元利润以上征收,4个矿种。

我国的资源税没有设置利润率门槛和选择矿种,那就是权益金。把资源补偿费并入资源税,新的名称应该是资源补偿费而非资源税。这样说的理由是,第一,按照国际规则,在所有矿业税费中,权益金的地位是最高的,号称矿业第一费。其他税费可以没有,可以被抵扣,但在所有税费中,权益金不能没有,不能被抵扣。例如拿大的权益金可以100%的抵扣公司所得税。第二,权益金是全民所有的财产——自然状态下矿产资源的收益,它不是政府税费,不能用来养政府,只能用于服务于全民福祉的事业。美国的矿产权益金也是在联邦政府和地方政府间分成的,但不管是联邦政府还是地方政府,权益金只能用于全民福祉的事业,如土地复垦、水资源保护、历史文物保护、中小学教育等。联邦政府不时推出全国性权益金工作项目,由各州用分成的权益金实施。如果政府把权益金拿去发工资了、发奖金了,养机构了,就无异于贪污全民的财产。第三,既然权益金是全民的财产,就必须有一个符合这笔财产身份的庄严的费种名称,资源税不配当这个名称,而“权益金”则准确地表达了这个名称的内涵——全民的财产权益。因此,建议将现在的资源税改为权益金,以体现全民财产的庄严性,政府无权剥夺这个称号。有了这个真正的、庄严得权益金名称后,其他伪权益金就没有空子可钻了。政府在收费口口声声说矿产资源和国家所有,但征收的费金连国家所有财产的名分都没有。国家和人民的财产权益在哪里呢?

图4为三个事实权益金的形成过程。由图可见,“权益金”的概念不断扩张,政府的钱袋子越滚越大。

10号文的矿业权出让收益分为两段征收,一段前置,通过招拍挂完成;一段后置,据销售收入按率计费。后置的部分本文已阐明为事实权益金。前置部分本文观点是竞争性产生的加价,而不是涉及矿业权标的物的价值评估,因为按照10号文的安排,标的物的价值在后置的按率收费中实现。

图4 三个事实权益金的形成过程

10号文在确定招拍挂起始价上存在两个问题。

第一,10号文没有明确规定起始价的计算方法与额度,表示要由中央主管部门指导由省市部门制定,这就等于把起始确定变成一个在很大程度上自由裁量的操作了。在矿业税费征收中,我们已经看到了大量这种自由裁量的结果。既然资源税可以细化到矿种,矿业权使用费可以准确到元,为什么非要把招拍挂起始价变成一个飘忽不定的东西呢?

第二,违背了底价属于竞争性加价的性质,把非竞争性因素纳入到起始价价值中来。10号文规定:“起始价主要依据矿业权面积、综合考虑成矿条件、勘查程度、矿业权市场变化等因素。”这个表述除面积外,其他三个考虑又回到按储量、按产量收费的轨道上来了。

首先,综合考虑成矿条件不能成为确定初始价的依据。成矿条件是地质调查的成果,应无偿向市场提供,政府不能把它作为定价的依据。而且成矿条件好不好,是个认识问题,特别是在矿区尺度,认识差别很大,政府的认识未必准确,容易误导企业,盲目竞价。因此,成矿条件最好留给投标的企业来裁定,它认识到位,就获得利益;它认识不到位,就承担损失。

其次,勘查程度、矿业权市场变化是对标的物价值评估的重要因素,不是竞争性取得矿业权要考虑的问题。标的物的收益就是国家所有矿产资源的收益。它的价值是通过一个指标体系形成的,这个指标体系由资源量、储量、产量、矿产品市场价格和销售收入构成,其中任何一个因素都与按率征收的“矿业权出让收益”构成因果关系,因为储量来自资源量,产量来自储量,销售收入来自产量和价格,它们是相通的。因此只要提及其中一个指标,就是与储量挂钩了。10号文提到的勘查阶段,是资源量的同义词,因为普查工作程度估算推断的资源量,详查查工作程度估算控制的资源量,勘探工作程度估算探明的资源量。这样一来,考虑勘查阶段就等于考虑资源量了,考虑资源量就等于考虑储量了,考虑储量就等于考虑产量了,接下来是矿产品价格和销售收入,这不是同后置的按率征收完全一样了吗?至于10号文考虑的矿业权市场,应该是矿业权转让市场,还有一定得可比性;矿业权“出让”市场根本不是个市场,是个为政府收钱服务的专卖机构,其价值有很大的虚假性(在下节详述),不能作为依据。矿业权转让是企业勘查投资形成的探矿权资产的转让,与国家所有的矿产资源收益和矿业权出让收益没有一毛钱的关系。

10号文规定:基准价要“按照矿业出让收益评估指南要求,选择适当的模拟评估方法进行评估。”现在的问题是,我国矿业权评估的主要方法——收益法被误用。

收益法是我国矿业权评估使用最广泛的方法,但凡有点资源量就采用。国际财务报告标准第6部分(IFRS6)指出:“我们注意到,在全面完成可行性研究之前,用收入法估价是无关的和不可靠的。”国际矿业权评估委员会(IMVAL)要求按国际储量报告标准委员会的模板CRIRSCO正确使用资源量,IMVAL还建议把市场法列入IFRS6。这样一来,国际财务报告准则第6部分就有了两种评估矿产权价值的方法——成本法和市场法,唯独收入法不能使用。美国(SME Valuation Standards)、加拿大(CIMVal)、澳大利亚(VALMIN)的矿业权评估准则规定,收益法只能用于储量;如果要将收益法用于资源量,要求对该资源量开展了等同预可行性研究水平的技术经济评价,具体就是是否达到了国际储量报告标准模板CRIRSCO对9个因子的技术经济评价的要求。我国目前正在进行加入CRIRSCO的谈判。在这种国际国内标准背景下,收入法不得用于资源量评估是一个刚性的要求。

我国矿业权评估准则将控制的资源量和探明的资源量100%地用于收益法评估,将推断的资源量按0.5%~0.8%打折使用,这是严重违背国际矿产权(我国的矿业权)评估准则的,也是违背我国现行矿产资源储量分类标准的。这种做法使一宗矿业权的评估价值被严重夸大。

我国的资源量储量状况是,自2000年上一部储量分类标准实施一来,没有提交过一份储量报告,因此参与矿业权评估的全是资源量。我国的资源量报告要求做概略评价,并把概略评价视为“Scoping Study”。但在国外,Scoping Study在方法上等同于预可行性研究。而我国资源量报告提交的“概略研究”五花八门,惨不忍睹,距Scoping Study十万八千里。但即使是达标的Scoping Study,其资源量也不能被收入法使用的。收入法就是硬要你是储量,或者你虽然是资源量但达到了CRIRSCO的9个技术经济指标的要求。不幸的是,我国自开展矿业权评估以来,各种类型的收入法不说是100%也是90%以上用于资源量评估,政府超额收了多少钱,就谁也说不清楚了。在矿业领域,企业资产大量流失恐怕是一种主流倾向了。

下面用一个国外例子,说明误用资源量会造成什么样的后果。

实例:南美银公司(South American Silver)诉讼玻利维亚政府案

南美银公司获得了玻利维亚Malku Khota白银项目的特许权。在与当地社区发生冲突后,玻利维亚政府于2012年6月撤销了特许权。在撤销时,已经进行了PEA(初步经济评价,低于预可行性研究——笔者),并已经估计了推断的、控制的和探明的矿产资源量,因此该项目可以根据CIMVAL规范被认定为“矿产权”。原告根据玻利维亚-英国双边投资条约申请国际仲裁,要求赔偿3.857亿美元。

仲裁庭认定,玻利维亚政府对在没有赔偿的情况下撤销特许权负有责任,继而转向裁定赔偿金额的问题。特许权人采用市场法和(DCF)收入法估计损害赔偿金额;而被告辩称,该项目仍处于“没有任何采矿活动的早期阶段”,只应使用基于成本的估价方法。仲裁庭认为,该项目仍处于“初始阶段”,有大量剩余勘探工作,没有预可行性研究,在确定矿产资源量的范围、拟议的冶金工艺及其生产的市场性方面,均存在“严重的不确定性”。仲裁庭认为,这使得难以“以任何程度的准确性和客观性”对项目进行估价。

因此,法庭裁定赔偿1870万美元的勘探支出(沉没成本)加上利息。在这样做时,仲裁庭拒绝分配特权人母公司(经营多个项目)的部分一般行政费用,理由是特许权人未能证明分配的费用与项目价值之间的“比例关系”。

这个案例既是一个矿产权资产价值评估案例,也是一个法律仲裁案例。它肯定了必须赔偿,但否定了采用的收入法估价的赔偿金额,最后的裁决是按成本法确定赔偿金额,成本法估算数额相当于收入法估算数额的1/20。从矿产权价值评估的角度看,控制的资源量和探明的资源量不能无条件采用来进行收入法评估。该案例已做了初步经济评价,但它低于预可行性研究,因此控制的和探明的资源量就失去了参与收入法评估的资格。

图5为2016年南非矿产储量报告标准和南非矿产权评估准则协调讨论会一份关于勘查阶段矿产权评估方法应用条件的文章。由图可见,在勘查阶段适用的矿产权评估方法只有成本法和市场法,收入法是绝对不可采用的。从图上还可读出不同方法估出的矿产权价值的差异:推断的资源量价值最低且跨度最大,可能价值很低,也可能较高,主要是资源量数量凤险大;控制的资源量和探明的资源量价值逐步升高,但跨度仍然很大,主要是开发利用风险大;到可行性研究转换为储量后,价值接近最高,跨度明显降低。

图5 矿产权评估方法与价值关系图解(据)

读者朋友应该注意到,这张图只对证实储量使用收益法,似乎太严了一些,美、加、澳等国的矿产权评估只要完成了预可行性研究就可以使用收益法。笔者也认为只要完成预可行性研究就可以了。

我国矿产勘查提交的全是资源量报告,我国的矿业权评估主要使用收入法,我国又是世界上政府“出让”矿业权最多的国家,这三个因素叠加,就使得以“矿业权价款”的名义吞噬了企业的大量利益。因此,对矿业权评估准则中收入法的应用条件必须修改,严格遵照国际标准,只对储量应用收益法。我国收益法版本很多,应全部将它们排除在收益法之外。

29号文也好,35号文也好,10号文也好,违背了矿业立法的基本原则,违背了矿业经济的基本原理,注定是不可持续的。如果一意孤行,导致矿业凋零,不仅危害企业,危害国家资源安全,也将使国家所有矿产资源合法收入化为乌有。下面四张图,前三张是国际货币基金组织和世界银行提供的,后一张是笔者收集数据绘制的。如果当事者看完这四张图后仍然脸不红,心不跳,那笔者就只能静待以观之了。

第一张图:显示一个典型的油气勘查开发项目全过程的现金流量与政府和企业的收益分配比例(图6)。图中正现金流量区下部为政府收益,上部空白部分企业收益,各自占有的面积表示收益份额。

第二张图:显示一个典型的固体矿产勘查开发项目全过程的的现金流量与政府和企业的收益分配比例(图7)。图中正现金流量区下部为政府收益,上部空白部分企业收益,各自占有的面积表示收益份额。

第三张图:显示一个矿产勘查开发项目政府收入与税费总额度(矿业有效税费率)的关系。当政府收益占政府与企业总收益之比在20%~40%区间时,政府收入达到最大化,当税费额度低于此区间或高于此区间时,政府收入均将降低,直到为零(图8)。

第四张图:2019年(个别为2017年或2018年)全球大型石油公司和矿业公司矿业有效税费率图,中国公司的税费处于最高位、利润率处于与最低位(图9)。

图6. 典型油田项目矿业税费征收时序于额度

图6. 典型油田项目矿业税费征收时序于额度

(据国际货币基金组织)

图7. 典型固体矿产项目矿业税费征收时序于额度

(据国际货币基金组织)

图8 政府矿业税费收入与矿业有效税费率关系图

(据世界银行)

图9. 全球大型石油公司与矿业公司2019年矿业有效税费率与利润率图

(据纽约证券交易所年度报编蝙绘)

● 财政部 自然资源部 税务总局关于印发《矿业权出让收益征收办法》的通知